AMD估值合理:基于人工智能驱动的增长潜力分析

摘要:

AMD(NASDAQ:AMD)近期发布的第四季度业绩指引虽然低于华尔街预期,但其数据中心业务的强劲增长和人工智能领域的战略布局,使其长期增长潜力依然值得看好。本文将深入分析AMD的...

摘要:

AMD(NASDAQ:AMD)近期发布的第四季度业绩指引虽然低于华尔街预期,但其数据中心业务的强劲增长和人工智能领域的战略布局,使其长期增长潜力依然值得看好。本文将深入分析AMD的... AMD(NASDAQ:AMD)近期发布的第四季度业绩指引虽然低于华尔街预期,但其数据中心业务的强劲增长和人工智能领域的战略布局,使其长期增长潜力依然值得看好。本文将深入分析AMD的财务状况、市场地位以及未来发展前景,探讨其当前估值是否合理。

核心业务增长及未来展望

AMD第三季度营收同比增长22%,环比增长10%,数据中心部门收入同比增长高达122%,占据公司收入的一半以上。这主要得益于MI300系列图形处理器的强劲销售,不到两个季度销售额便突破10亿美元。AMD预计数据中心图形处理器收入在2024年将超过50亿美元,这得益于微软、Meta等大型超大规模厂商对其产品的持续需求,这些厂商寻求AMD产品作为英伟达的更具性价比且在特定工作负载下性能更优的替代方案。

游戏部门虽然近期表现疲软,但随着Ryzen 9000 X3D芯片等新产品的推出,预计第四季度将有所改善。嵌入式部门在2024财年出现下滑后,第三季度也显示出企稳迹象。客户端部门增长放缓,但仍保持增长态势。

估值模型与目标价预测

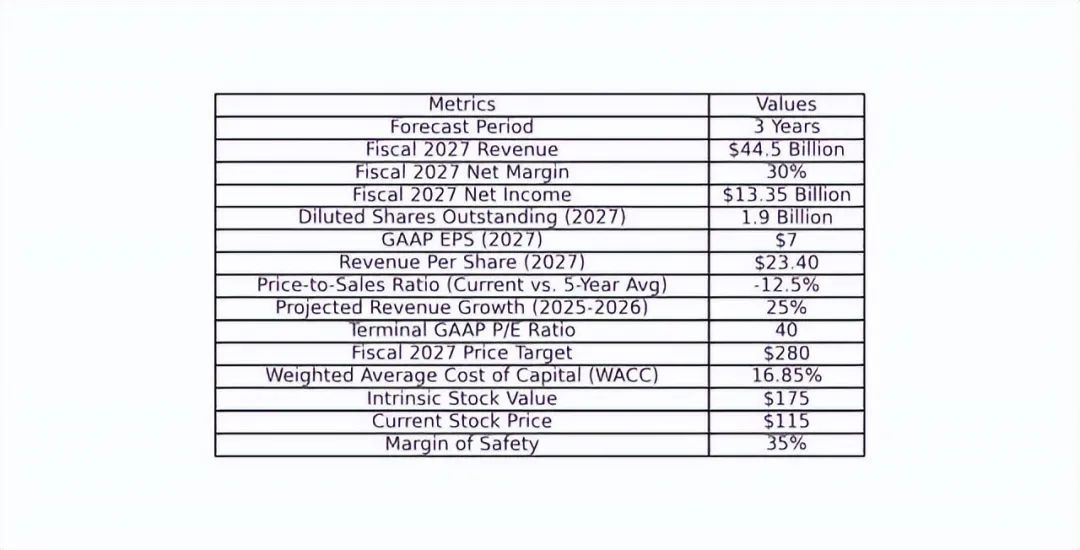

基于对未来三年(2025-2027年)公司基本增长率的预测,分析师构建了估值模型。预测2027财年年收入将达到445亿美元,GAAP净利润率为30%,GAAP净收入为133.5亿美元。假设股票数量复合年增长率为5%,届时流通股数量约为19亿股,预测2027财年GAAP每股收益为7美元,每股收入为23.40美元。

考虑到AMD过去五年市销率的走势以及未来几年的收入增长预期,其当前估值被认为是合理的。采用40的GAAP市盈率作为终端倍数(该区间的中点),计算得出AMD 2027财年的目标价为280美元。将目标价折算到当前,隐含的内在股票价值约为175美元。鉴于当前股价为115美元,投资安全边际约为35%。

风险因素及投资建议

潜在的风险包括美国经济衰退以及AMD非数据中心部门的潜在表现不佳。管理层需要积极地将战略重心放在人工智能领域,避免其他部门的弱点影响公司整体的增长。在保守估计下,2027财年的目标价可能低至250美元。

然而,人工智能需求的强劲增长为AMD提供了巨大的机遇。作为仅次于英伟达的第二大受益者,AMD在人工智能领域的竞争优势不容忽视。当前的市场环境正是在别人恐惧时贪婪的良机。长期来看,AMD的增长潜力依然值得期待,其股票投资价值依然值得关注。

发表评论